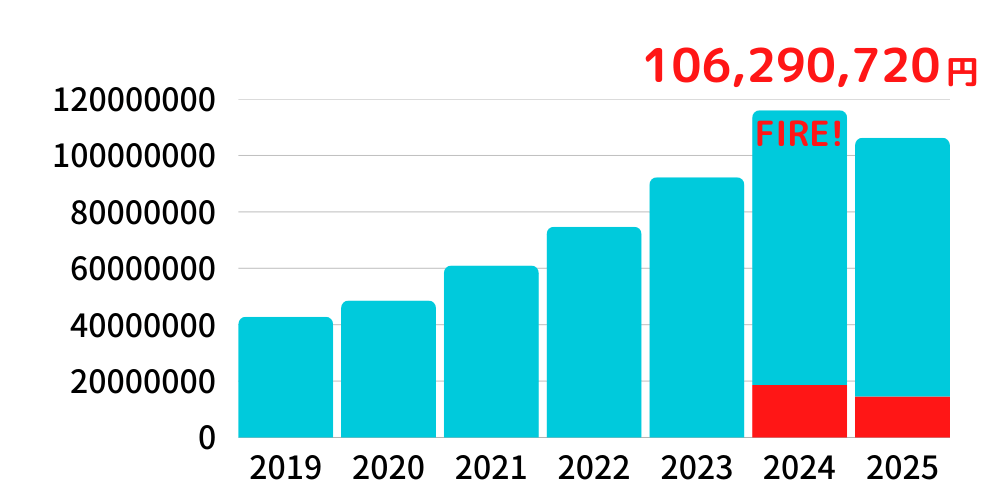

- FIREした4人家族の資産の毎年の変化

- FIREした人は資産を実際どのように取り崩しているか

去年の記事はこちら。

こんにちは!2024年に資産1億円でFIREしたテンです。

2025年でFIRE2年目に突入しました。現時点での私たち家族の資産状況を紹介します。

結論、2025年は昨年から総資産が約970万円減少し、約1億と630万円になりました。

そこから証券資産の4%を取り崩し、現金1,800万円で今年は暮らしていこうと考えています。

1個ずつ詳しく説明していきますね。

資産残高

2025年は昨年2024から約970万減って1億と630万円になりました。

減少理由は生活費支出と株式市場の低迷が半々といったところ

ちなみにグラフの赤部分は現金を示しています。

後述しますが、マイ取り崩しルールで現金2000万円以下なら定率4%で取り崩すと決めています。

2025年4月末時点で現金が1450万円、2000万円を切っていたので今年も取り崩しを行いました。

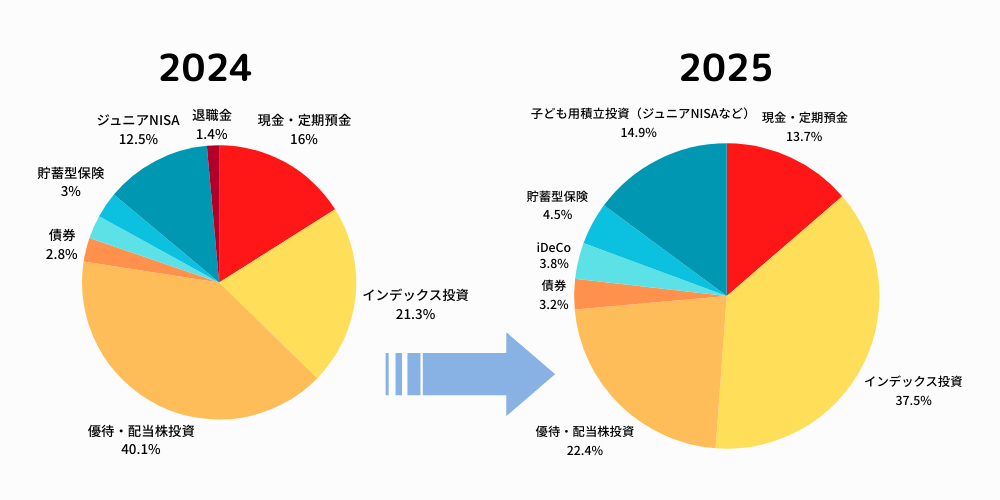

アセットアロケーション(資産割合)

昨年に比べて優待・配当株投資の割合が減って、インデックス投資の割合が増えました。

理由は配当通知の封筒がうっとうしくなって、小さい高配当株を整理したからw

マジで全企業Web化してほしい

新NISAは全部インデックス投資にしているし、もう高配当株は増やさなくていいかなーと思っていたのですが、意外と需要が多いらしいのでまたぼちぼちやっていくかもしれません。

あとは昨年に引き続き、資産の変動を抑えるため債券比率を少しずつ引き上げていく予定です。

今年の取り崩し結果

基本は4%ルールに従って、私独自の条件をつけて定率で取り崩しています。

今年も約340万円ほどを現金化しました。

取り崩しルール

- 毎年4月末の資産棚卸し時に現金2,000万円以上あれば、取り崩ししない

- 取り崩しは証券資産総額の4%を売却し現金化

- 売却はリバランスを兼ねて株式と債券の比率を5:5に調整

FIREしたからって何も考えず毎年取り崩していると、現金が増えすぎて資産成長が鈍ってしまいます。

だから私は現金2000万円をしきい値にして、取り崩すかどうかを判断することにしました。

2000万円はだいたい我が家の生活費5年分。リーマンショック時の暴落が回復するのにだいたい5年くらいかかったらしいので、5年くらい投資の助けなしで暮らせたら大丈夫かなと考えました。

取り崩すと決めたら、あとは4%ルールに従って取り崩すだけ。

機械的に取り崩すことで、売り時に迷うみたいなわずらわしい思考を排除しています。お金は使ってなんぼ!

取り崩し結果(今年売った銘柄)

| 三井住友・DCつみたてNISA・全海外株インデックスファンド | 1,957,486円 |

| ニッセイ外国株式インデックスファンド | 1,464,962 円 |

| 合計 ¥3,422,448 円 |

資産棚卸し時の現金資産は1,450万円だったため、ルールに従って取り崩しました。

証券資産約8,700万円の4%にあたる340万円を現金化。

2025年は約1,790万円の現金を持ってスタートします

今年も投資初期に購入した微妙な投資信託を売却。

私は楽天・SBI・マネックスの口座を持っていて、これまで使い勝手の調査もかねて適当にそれぞれの口座でいろいろ買っていました。

そしたら集計やら管理がめちゃくちゃめんどくさくなったので(当たり前)、現在はオルカンは楽天だけとか、VYMはSBIだけみたいに、口座内をシンプル化する運動実施中です。

まとめ

会社をやめて、ほぼ無収入で過ごした2024年でしたが、資産変化的にはぼちぼちという結果でした。

我が家の経験や実績が、FIREを目指す方の参考になることを願って、来年もブログに記録を残せたらと思います。

それではまた来年お会いしましょー